打造智慧園區 助力企業上云

400-008-2859/span>

關注微信公眾號"龍智造工業云"

了解更多動態

發布時間:2023-02-10 16:53:34

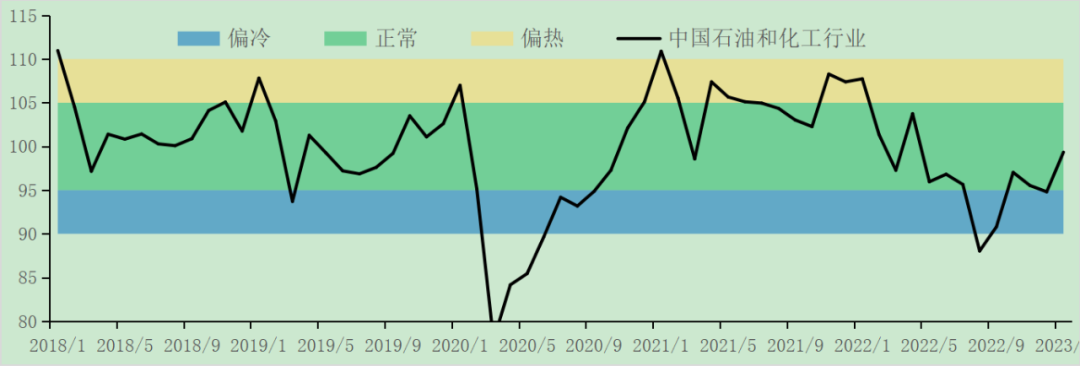

隨著精準防控措施的推進和各項穩增長措施的落地,石化行業率先迎來景氣指數的反彈。在2022年12月成品油出口配額同比增加和氣溫開始轉暖的雙重利好下,燃料加工業景氣度同比大幅反彈。下游橡膠、塑料及其他聚合物制品制造業在需求端回暖的情況下也迎來反彈。隨著美國戰略石油儲備(SPR)釋放接近尾聲,國際油價由跌轉漲,石油和天然氣開采業景氣指數也迎來反彈。化工原料和制品制造業供應偏寬松,仍處于去庫存過程中,生產熱度和存貨周轉情況皆有改善,景氣指數漲幅有限。

一

石油和化工行業景氣概況

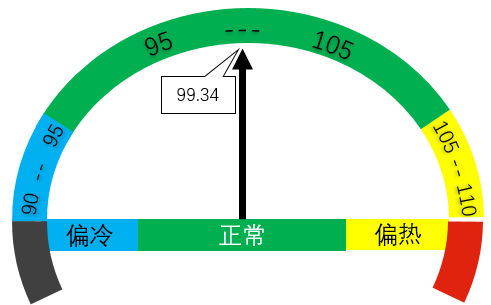

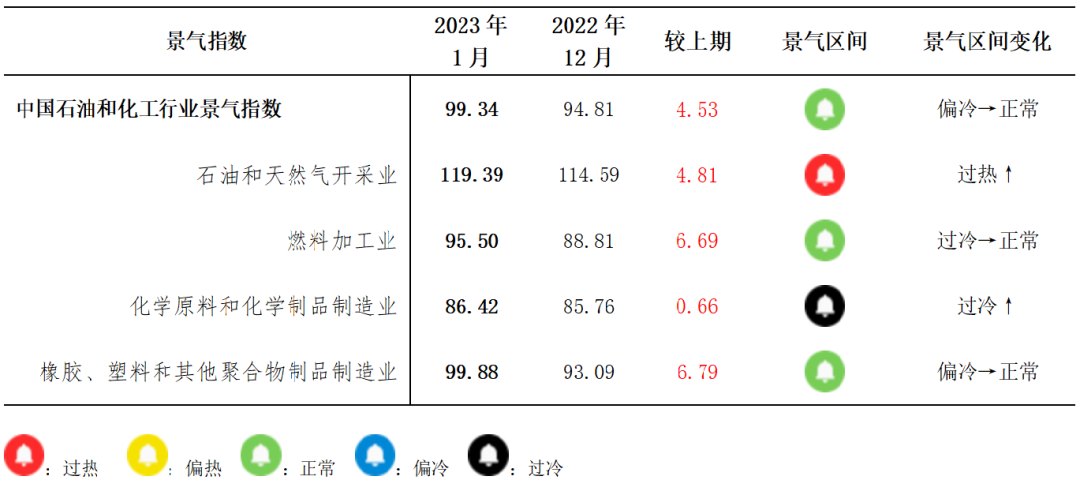

隨著精準防控措施的有序開展,2023年1月,石化行業景氣指數快速回暖,景氣值上升至99.34。環比來看,較2022年12月上升4.53個百分點,景氣指數重回正常區間;同比來看,較2022年同期下降8.4個百分點,降幅大幅收窄。

2023年1月,市場預期迎來全面改善。隨著各項穩增長措施的落地,市場信心明顯增強。根據國家統計局數據,2022年12月,制造業PMI由47升至50.1,重回擴張區間。受中國經濟帶動,東南亞各國PMI均有不同程度的回暖;今年1月,歐元區綜合PMI升至50.2,回到榮枯線上方。國際市場和國內市場對2023年經濟增長預期全面回暖。

分行業來看,從2022年12月開始,國際原油價格結束持續下跌并觸底回升,上游開采業在油價由跌轉漲的驅動下反彈明顯,景氣區間繼續處于過熱預警。下游橡膠塑料聚合物制造業需求端也在逐步恢復的情況下反彈,景氣值環比上漲6.79個百分點,在分指數中漲幅最大。隨著中國成品油出口配額的大幅增加,持續低迷的燃料加工業景氣值環比漲幅達到6.69個百分點。處于產業鏈中游的化學原料和化學制品制造業在原料價格上漲和去庫存的壓力下,景氣值漲幅相對有限,仍處過冷預警區間,復蘇尚需時間。

二

熱點分析及未來展望

中國穩增長政策繼續加碼?經濟增長預期上升

房地產市場作為大宗商品特別是石化產品重要的下游,房地產銷售面積和開發投資對石化原料及制品(包括塑料、橡膠、化纖、涂料、發泡材料等)需求具有直接拉動作用。近期,我國對房地產供需側給予充分政策支持:2022年12月,房地產金融的“三支箭”(貸款融資、債權融資、股權融資),為房地產供應側金融穩定提供充足動力;2023年1月28日,國家發展改革委等18個部門發布《關于推動大型易地扶貧搬遷安置區融入新型城鎮化實現高質量發展的指導意見》,旨在推動中國新型城鎮化建設,促進城鎮一體化發展,為房地產需求側注入新的活力。

警惕能源價格反彈

美聯儲加息放緩預期疊加中國、東南亞各國和歐盟的PMI明顯回暖,國內外市場對于2023年經濟衰退預期已經快速降溫,看跌心態開始積極向看漲心態回歸。從更深層次來看,美國進一步釋放戰略石油儲備(SPR)的可能性進一步降低,甚至停止釋放。不僅如此,2月5日,歐盟終止對俄羅斯石油制品的進口,同時對其石油制品海運價格采取上限的制裁措施。國際機構普遍預計,歐盟制裁措施會導致俄羅斯的原油產量下降。美國頁巖油產量已經見頂,2022年11月產量環比下降,隨著“優質DUC(指庫存井)被快速消耗、活躍鉆井平臺數量增長見頂”的情況出現,美國頁巖油或難以覆蓋俄羅斯原油產量缺口。綜上,國際原油供應緊張局面或將延續,全球能源危機尚未完全解除,高油價也將削弱整個石化產業鏈的盈利和延緩需求側的恢復速度。

景氣運行展望

2023年1月,石化行業景氣指數反彈,反映出國內外從業者信心的改善,對原材料市場由冷轉暖的預期強烈。從市場運行規律來看,終端需求的反彈或存在部分報復性消費支撐,反彈力度是否能夠持續尚需觀察。隨著國際能源供應趨緊,2022年,以天然氣主導的能源危機或交由原油繼續接棒,持續反彈的油價給石化行業市場運行增添風險。同時需要注意的是,12月份和1月份往往是年度財務清算月份,行業營收通常會有短期抬升,這也是景氣抬升驅動因素之一。整體行業景氣的復蘇并非是一個短期過程,預計今年一季度會有波動,上半年大概率在波動中呈現回暖態勢。

附 錄

1. 指數結構

2. 景氣區間

3. 景氣指標說明

生產熱度,是根據產品的價差、開工、庫存三個基本面數據,通過行業生產熱度核心算法計算得到的景氣指標,反映企業經理人對生產經營的調整。對企業生產運行情況反映最為敏感和領先,穩定性低于成本利潤率、存貨周轉率。

成本利潤率,是反映行業投入產出水平的重要指標,在效益指標中較為敏感,穩定性最高。從微觀景氣循環周期上來說,成本利潤率高是景氣度高的證明。

存貨周轉率,即存貨的周轉速度,反映存貨的流動性和資金占用量是否合理,是衡量企業資金利用率的核心指標。其穩定性和敏感性介于生產熱度和成本利潤率中間。

打造智慧園區 助力企業上云

/Public/Uploads/link/1582617810.jpg

/Public/Uploads/link/1582617810.jpg  /Public/Uploads/link/1656560557.jpg

/Public/Uploads/link/1656560557.jpg  /Public/Uploads/link/1588042806.jpg

/Public/Uploads/link/1588042806.jpg  /Public/Uploads/link/1582617941.jpg

/Public/Uploads/link/1582617941.jpg  /Public/Uploads/link/1582617962.jpg

/Public/Uploads/link/1582617962.jpg  /Public/Uploads/link/1582617992.jpg

/Public/Uploads/link/1582617992.jpg  /Public/Uploads/link/1582618016.jpg

/Public/Uploads/link/1582618016.jpg  /Public/Uploads/link/1582618050.jpg

/Public/Uploads/link/1582618050.jpg  /Public/Uploads/link/1602466300.jpg

/Public/Uploads/link/1602466300.jpg

渝公網安備 50022502000299號

渝公網安備 50022502000299號